今天我们来聊一聊汽车金融的历史,当然我指的是中国的汽车金融史。

既然是一口气看完,我们只挑出重要的脉络,就OK了!

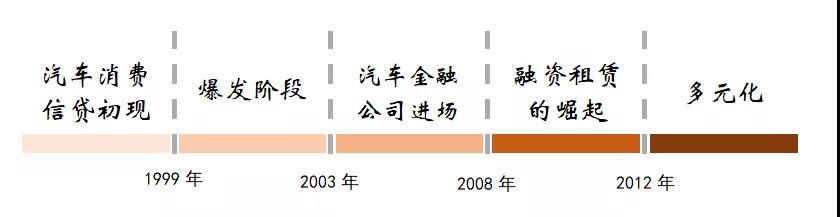

我国七十年的发展历程中,汽车金融的历史不过短短二十几年,总结归纳后,国内的汽车金融史大致分成以下几个阶段:

第一阶段:汽车消费信贷初现

1993年

北方兵工汽贸公司首先提出分期付款购买汽车的概念

1995年

金融机构开始直接参与汽车信贷消费业务

当时,为了刺激汽车消费需求的有效增长,一汽集团、上汽集团、长安汽车公司及天津汽车公司等纷纷成立了各自的财务公司,他们联合部分国有商业银行,在一定范围和规模之内,尝试性地开展了汽车消费信贷业务。

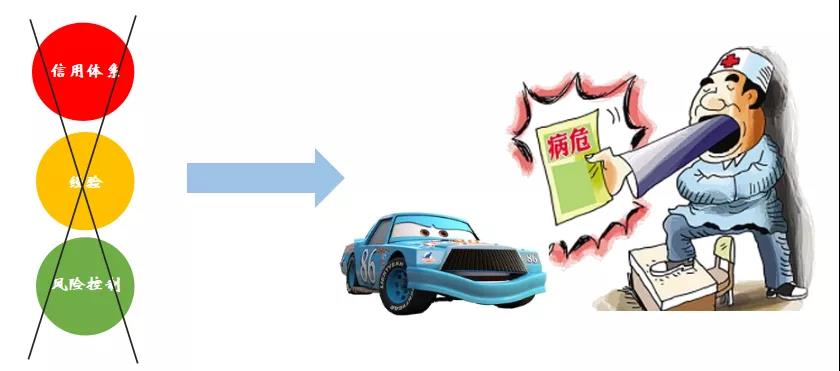

在这个阶段,由于我国个人信用体系还没有建立起来,同时相关金融机构也缺少相应经验和有效的风险控制手段,暴露了比较严重的问题,以致中国人民银行曾于1996年9月下令停办汽车信贷业务。

这是当下有些平淡的经销商系汽车金融,它走的并不快,但是稳健,它不会如疾风怒涛般袭击着你的手机屏幕,但是在你踏入4S店时,能够感知到他的存在,它或许会在将来成为小而美的典型。

第二阶段:爆发阶段

1998年9月

中国人民银行于出台《汽车消费贷款管理办法》

1995年

中国人民银行于出台《关于开展个人消费信贷的指导意见》

随着汽车信贷消费逐步得到监管部门的认可,同时拥有比较可靠的政策依据,国内私人汽车消费逐步升温。

但与此同时,由于银行不断降低贷款利率和首付比例,延长贷款年限,放宽贷款条件和范围,因而风险控制环节弱化,潜在风险不断积聚。

第三阶段:汽车金融公司进场

2004年

2004年,由于车价不断降低,征信体系不健全,金融机构出现了大量坏账,银行出于控制风险的需要,收紧银根,提高贷款首付比例;

居高不下的赔付率也使得保险公司对车贷险业务越来越谨慎。这时,市场上资金短缺,汽车金融公司因此受到关注。

8月18日,上海通用汽车金融有限责任公司正式成立,标志着中国汽车金融业开始向汽车金融服务公司主导的专业化时期转换。

第四阶段:融资租赁的崛起

问:什么是融资租赁?答:略

融资租赁并非汽车金融行业特有,类型也分为很多种,这里不一一展开,感兴趣的读者可自行百度。

2008年

中国银监会发布了新的《汽车金融公司管理办法》,允许提供汽车融资租赁业务(售后回租业务除外),融资租赁业进入快速发展阶段。

第五阶段:多元化

结语

目前,行业的模式眼花缭乱,但汽车金融的根基根植于汽车消费之上,即汽车金融的消费场景。2019年5月20日,趣店的大白汽车折戟汽车金融,在大白汽车签约的用户中,从来分期和支付宝导流过来的用户占比高达90%。在2018年8月,趣店与战略合作伙伴支付宝的合作协议到期,继而失去支付这一巨大客流来源,在18年四季度财报显示营收环比大幅下降56%。

这则新闻似乎更像是个流量广告:谁拥有互联网渠道入口,谁就意味着在汽车金融市场拥有一切。

但同时又出现了一个新的数据:大搜车约6亿多的广告投入,真正销量转化只有约15%。

作为附加于消费场景中的汽车金融,渠道是维系发展的根基,无论是早期的全国遍地开花的SP卡分期业务,还是风风火火的平台车直租,野蛮生长的规模扩张之路上,布满着在坏账和业务失衡后的尸骸。

这不是渠道管理的错,每个节点上的趋利性特质,决定了在管控不严和高机会成本的背景下,会有更多人越界。因为扩张效率本身和节点管控存在一定的矛盾性。

这也不是追求规模的错,金融行业的基本常识,就是在一个稳定的社会环境下,用规模的利润去冲抵不可控的坏账风险,规模越大,稀释坏账的能力越强。形成一个高利润的循环。

但是现在的市场并不是稳定的市场,后来者们总是需要打破固有的格局获得重新洗牌的资格。

汽车金融的历史未完待续......

文章参考来源:贸易金融、多盛融资租赁 经由汽车金融帮智库、融易学汽车金融研究院整理而成

整理:钱孟泗

微信公众号